A partir de la reforma que el Senado aprobó el pasado jueves 28 de septiembre, se modificó, pero no se eliminó, la tributación de la cuarta categoría de impuesto a las Ganancias. La medida regirá para trabajadores en relación de dependencia a partir del período fiscal del próximo año.

Por empezar, la tabla progresiva de Ganancias, que engloba a prácticamente todo tipo de renta para la determinación del impuesto en las Personas Humanas, según el artículo. 94 de la ley, deja de utilizarse puntualmente para la tributación de los empleados en relación de dependencia.

Adicionalmente, se crea un nuevo impuesto cedular. Es decir, una nueva mecánica para el pago del gravamen, que no se relaciona con la manera con que se define el tributo. De hecho, ya no aplicarán más los pisos de tributación utilizados durante el último tiempo, puesto que modifica la forma de determinación.

El Gobierno impulsa un nuevo impuesto mínimo a las ganancias empresariales

De este modo, el nuevo tributo denominado “Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensiones de privilegio y otros”, define que quedan abarcados todos los que tengan salarios en relación de dependencia, jubilaciones y pensiones.

Quiénes quedan afuera

No obstante, se deja afuera a quienes son secretarios de Estado, diputados y senadores. Como así también a directores, síndicos y miembros de consejos de vigilancia de sociedades anónimas y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas.

También se exceptúa a los consejeros de las sociedades cooperativas y “los mencionados en su parte final”, en referencia al Artículo 82 de la Ley, el cual alude a asignaciones mensuales y vitalicias reconocidas a presidentes y vicepresidentes de la Nación dispuestas por la Ley 24.018.

De esta manera, en todos los casos mencionados, continuarán mediante el anterior sistema de tributación.

Por otro lado, se incluyó en el nuevo esquema a lo previsto en los párrafos segundo y tercero del Artículo 82 de la Ley, vinculado con los mayores ingresos.

De este modo, se incluyen a las indemnizaciones, cualquiera fuere su denominación, que excedan los montos mínimos previstos en la normativa laboral aplicable, obtenidos por parte de quienes se desempeñen en cargos directivos y ejecutivos de empresas públicas y privadas.

También se contempla a las compensaciones en dinero y en especie, y los viáticos que se paguen como adelanto o reintegro de gastos, por comisiones de servicio hechas fuera de la sede donde se prestan las tareas, que se perciban por el ejercicio de sus actividades.

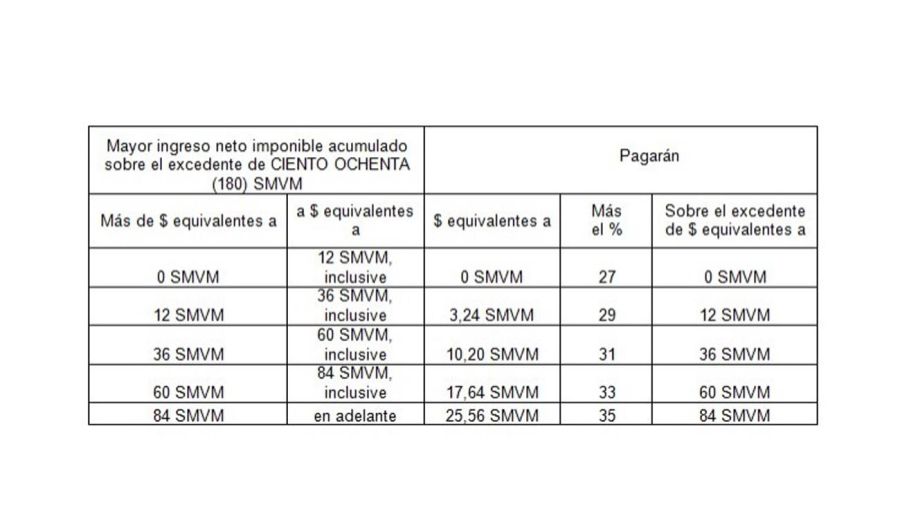

La Ley permite como única deducción del “Impuesto Cedular a las Ganancias a los mayores ingresos”, la suma de 180 Salarios Mínimos, Vitales y Móviles (SMVM) anuales, actuando el importe como un mínimo no imponible.Es decir, en principio se consideraría un minino no imponible mensual equivalente a 15 SMVM. De todas maneras, resta la reglamentación de AFIP que confirme este punto.

Cabe resaltar que se aclara expresamente que no podrá deducirse ningún otro concepto que autorice la ley. En los casos que los sujetos se encuentren en zona patagónica el mínimo no imponible se incrementara en un 22%.

En tanto, aquellos que tengan rentas superiores a ese mínimo no imponible pagarán con una escala progresiva, cuyas alícuotas se establecen entre el 27% y el 35% conforme a la siguiente escala del impuesto:

Adicionalmente, se establece que el valor del Salario, Mínimo, Vital y Móvil(SMVM) se actualizará en los períodos de enero y julio de cada año.

A su vez, se establece que las retenciones realizadas sobre los mayores ingresos netos percibidos durante la primera mitad del año fiscal se ajustarán considerando el valor del SMVM vigente en el mes de julio.

El salario mínimo aumenta un 32,2% y alcanzará los $156.000 en diciembre

En este marco, la Administración Federal de Ingresos Públicos (AFIP) será la encargada de diseñar las modalidades y plazos de la restitución de las sumas retenidas en exceso, en caso de corresponder.

Es importante mencionar que estas modificaciones están vigentes a partir del año próximo, mientras que durante lo que resta del 2023 continua vigente el Impuesto a las Ganancias para empleados en relación de dependencia que obtienen ingresos superiores a 15 SMVM.

Por último, el Consejo Nacional de Empleo oficializó el Incremento del Salario Mínimo Vital y Móvil, el cual desde el 1° de octubre es de $132.000.

De esta manera, el piso de tributación, por lo que resta de este año,será de $1.980.000, y a partir del 2024, considerando la Ley aprobada, se “elimina” el impuesto para los trabajadores, entrando en vigor el nuevo “impuesto cedular a las Ganancias a los mayores ingresos”.

Leonel Zanotto, Socio, y Juan Gattesco, Gerente, de SMS Buenos Aires